ЕНП организаций и ИП наряду с их совокупной обязанностью по уплате налогов, сборов, страховых взносов учитывается налоговыми органами на единых налоговых счетах (ЕНС) этих лиц.

Вводят такой порядок: вместо разных платежек на отдельные налоги нужно перечислять общую сумму на единый налоговый счет в Казначействе.

Счет будут вести по каждой организации и физлицу. Затем инспекция распределит сумму.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

До перехода на ЕНП рекомендуется провести сверку с ФНС.

Какие налоги, страховые взносы уплачиваются через внесение ЕНП, а какие отдельно?

Через внесение ЕНП уплачивается большинство предусмотренных налоговым законодательством платежей, в том числе (п. 1 ст. 11.3, п. 1 ст. 45 НК РФ):

- налог на прибыль (его платят только организации);

- НДС;

- НДФЛ;

- страховые взносы;

- налог на имущество организаций (физлиц);

- земельный налог;

- транспортный налог;

- акцизы;

- водный налог;

- налог при УСН;

- налог при АУСН;

- ЕСХН;

- НДПИ;

- налог при ПСН (его платят только физлица);

- налог на игорный бизнес (его платят только организации);

- налоги на спецрежиме при выполнении соглашений о разделе продукции (их платят только организации);

- налог на дополнительный доход от добычи углеводородного сырья (его платят только организации).

Уплачиваются в составе ЕНП либо отдельно от него следующие платежи (п. 1 ст. 58 НК РФ):

- НПД (его уплачивают только физлица);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

- Отдельно от ЕНП уплачиваются (без учета на едином налоговом счете):

- НДФЛ с выплат иностранцам, работающим по патенту (п. 2 ст. 11, п. 1 ст. 58 НК РФ);

- госпошлина, в отношении которой судом не выдан исполнительный документ (п. 2 ст. 11, п. 1 ст. 58 НК РФ);

- взносы на травматизм. Порядок их уплаты определен Законом N 125-ФЗ.

- Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей.

- Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, становится невозможной. Уточнения и зачеты исчезнут за ненадобностью.

- Устанавливаются единые сроки уплаты налогов, что упрощает платежный календарь налогоплательщиков и позволяет платить все налоги 1 раз в месяц единым налоговым платежом.

- Положительное сальдо на ЕНС – является деньгами налогоплательщика, которые он может использовать как актив – быстро вернуть (налоговый орган направит распоряжение на возврат в ФК не позже следующего дня после поступления заявления от плательщика) или направить на счет другого лица.

- Введение института единого налогового счета планируется одновременно с расширением сервисных возможностей ФНС России – онлайн доступности для плательщиков детализации начислений и уплаты налогов, а также дальнейшей интеграции с IT-платформами плательщиков в этой части. По ИНН можно будет платить как по номеру телефона, подключить автоплатеж. Актуальная сумма обязательств всегда будет доступна налогоплательщику онлайн.

- При необходимости всегда можно будет получить детализацию, как сформировался баланс, на что и как были распределены платежи.

- Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов - суммы платежа и ИНН налогоплательщика. Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов. Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Преимущества:

- 1 платеж + 2 реквизита в платеже (ИНН и сумма платежа);

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету.

Важным станет понятие совокупной обязанности по уплате.

В совокупную обязанность включаются суммы (пп. «а» п. 1 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ):

- налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, которые обязан уплатить налогоплательщик или плательщик сбора, страховых взносов, налоговый агент.

- налогов, которые нужно вернуть в бюджет.

Совокупная обязанность формируется, в частности, на основе данных (п. 2 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ):

- налоговых деклараций (расчетов), в том числе уточненных, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов. В общем случае обязанность формируется со дня их представления, но не ранее наступления срока уплаты соответствующего налога (сбора, авансовых платежей, страховых взносов);

- налоговых уведомлений, сообщений об исчисленных налоговым органом суммах налогов;

- решений налогового органа о предоставлении отсрочки (рассрочки) по уплате соответствующих платежей, о привлечении к ответственности за налоговые правонарушения;

- расчетов суммы налога на АУСН (перерасчета ранее исчисленных сумм налога), произведенных налоговым органом;

- уведомлений, представленных плательщиком торгового сбора;

- иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов или процентов.

Есть и ряд исключений:

В совокупную обязанность не включаются суммы (пп. «а» п. 1 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ):

- НДФЛ с доходов иностранных граждан от трудовой деятельности по найму в РФ на основании патента;

- госпошлины, на уплату которой судом не выдан исполнительный документ.

Совокупная обязанность учитывается на едином налоговом счете в рублях.

При определении размера совокупной обязанности не учитываются суммы (п. 2 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ):

- налогов, сборов, страховых взносов, подлежащих уменьшению, если с окончания установленного срока уплаты таких налогов, сборов, страховых взносов прошло более трех лет.

- Исключение - перерасчет, проведенный налоговым органом по предусмотренным основаниям, либо восстановление указанного срока судом (если причины его пропуска признаны уважительными);

- налогов, госпошлины (на уплату которой судом выдан исполнительный документ), иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания.

- налогов, сборов, взносов, пеней, штрафов, процентов, указанных в решении о привлечении или об отказе в привлечении к ответственности за налоговое правонарушение, если исполнение этого решения приостановлено вышестоящим налоговым органом либо на основании принятых судом обеспечительных мер. Суммы не учитываются до момента, когда приостановление будет прекращено;

- НПД, сбора за пользование объектами животного мира или объектами водных биологических ресурсов, уплаченные не в качестве ЕНП.

Какие суммы признаются единым налоговым платежом?

ЕНП - это денежные средства, перечисленные налогоплательщиком, для исполнения совокупной обязанности в бюджетную систему РФ на счет Федерального казначейства, а также взысканные с него. Перечислить средства может и иное лицо (п. п. 2, 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Чтобы налогоплательщики понимали состав своей совокупной обязанности, ФНС планирует предоставлять онлайн-доступ к деталям расчета налогов.

Пополнять налоговый счет плательщик будет одним платежом, без указания конкретного налога. То есть единым налоговым платежом. Кроме средств, переведенных компанией на единый счет, ЕНП будут признаваться и иные суммы:

- взысканные с налогоплательщика;

- поступившие в связи с принятием решения о возмещении (предоставлении вычета);

- поступившие в результате зачета от иного лица;

- отозванные по заявлению или из-за отсутствия на ЕНС средств текущие платежи, которые ранее были зачтены в счет исполнения обязанности;

- проценты, начисленные за излишне взысканные суммы и в других предусмотренных случаях;

- возвращенные излишне уплаченные суммы НДФЛ с доходов патентных иностранцев, НПД, ряда сборов.

Формируя ЕНП, следует убедиться, что его сумма покрывает совокупную обязанность. Иначе на налоговом счете образуется недоимка. Компания вправе перечислить ЕНС в большей сумме.

Четких сроков для внесения единого налогового платежа нет. Однако очевидно, что перечислить деньги на счет нужно до наступления даты списания очередной суммы с ЕНС.

Как уплачивается ЕНП

Организации, ИП в общем случае уплачивают налоги, авансовые платежи, сборы, страховые взносы, пени, штрафы, проценты путем перечисления денежных средств в качестве ЕНП.

Заплатить можно и до наступления установленного для уплаты налога (сбора, страховых взносов) срока. Платеж будет учтен на едином налоговом счете, в частности, со дня предъявления в банк поручения при наличии достаточного остатка средств.

Если инспекция признает уплаченные суммы единым налоговым платежом, то она сама определит, в счет какого платежа их зачесть (с учетом установленной очередности).

Как уплачивается ЕНП бюджетниками

Для бюджетных учреждений рекомендуем согласовать возможность перечисления ЕНП с органами, контролирующими кассовое исполнение бюджета, и органами, осуществляющими санкционирование расходов.

Имейте в виду, что расходы должны быть направлены на цели, соответствующие условиям их получения, иначе могут возникнуть претензии у контролирующих органов.

Чтобы внести ЕНП, налогоплательщик перечисляет денежные средства на единый налоговый счет Федерального казначейства.

Счет ведется по каждой организации (п. 2 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

ЕНП формируется не только из средств, которые перечислил налогоплательщик (налоговый агент). В качестве ЕНП учитываются суммы денежных средств, которые, в частности

- были взысканы с налогоплательщика (налогового агента);

- подлежат возмещению инспекцией;

- начислены в качестве процентов на излишне взысканные инспекцией суммы.

В счет каких платежей и в какой очередности зачитывается ЕНП?

На основании совокупной обязанности организации, ИП инспекция зачитывает ЕНП в счет платежей в бюджет в следующей последовательности (п. 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ):

- в первую очередь - в счет недоимки начиная с наиболее раннего момента ее выявления;

- во вторую - в счет покрытия текущих платежей по налогам (авансовым платежам), сборам, страховым взносам, по которым у организации, ИП уже возникла обязанность по их уплате. Сначала зачитываются платежи с более ранним сроком платежа, потом - с более поздним;

- в третью - в счет пеней;

- в четвертую – в счет процентов;

- в пятую – в счет штрафов.

Если средств ЕНП на момент зачета недостаточно для погашения обязанностей по платежам с совпадающими сроками уплаты, то в общем случае ЕНП зачитывается в соответствии с указанной последовательностью пропорционально суммам таких обязанностей (п. 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Как ИФНС узнает точную сумму к зачету

Для этого необходимо исчислить сумму очередного платежа и подать в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов по форме из Приложения № 1 к приказу ФНС от 02.03.2022 № ЕД-7-8/178@. В текущем году участники эксперимента подают уведомление именно в этом виде! Это следует делать каждый раз, причем не позднее, чем за 5 рабочих дней до установленного срока уплаты.

Электронный формат уведомления предусматривает возможность указать сразу несколько платежей, поэтому можно будет сформировать одно уведомление на уплату, например, налога на прибыль, НДС, страховых взносов и штрафа.

На сегодняшний день форма и формат УВЕДОМЛЕНИЯ находятся на стадии проекта – предложен для обсуждения в августе этого года.

К началу вступления в силу нового порядка уплаты и перечисления налогов в виде ЕДИНОГО ПЛАТЕЖА этот формат будет принят и утвержден. Различие между сегодняшней формой – в расшифровке перечисляемых налогов сборов и платежей!

Теоретически есть «лазейка», которая в 2023 году позволит избежать уплаты ЕНП - в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей.

Иными словами, допустимо будет оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет переходить на ЕНП—тянуть дальше с привычными платежками уже не удастся.

Даст ли налоговая возможность использовать эту «уловку» – покажет время!

Некоторые особенности «работы» ЕНП

Плательщики смогут перечислять деньги в счет ЕНП до срока внесения того либо иного бюджетного платежа.

Если платеж будет совершаться до сдачи отчетности (декларации, расчета), то плательщик должен заранее представить в ИФНС электронное уведомление о соответствующих рассчитанных суммах. Его подают до 25 числа месяца, на который приходится срок уплаты. Закон корректирует сроки внесения бюджетных платежей для таких случаев, определяя один срок – 28 число (ежемесячно).

В общем случае уведомление подается в электронной форме по ТКС с применением усиленной КЭП либо через личный кабинет налогоплательщика. Срок подачи уведомления - не позднее 25-го числа месяца, в котором установлен срок соответствующего платежа. Налогоплательщики, не указанные в п. 3 ст. 80 НК РФ, могут представить уведомление на бумажном носителе.

Налоговые агенты по НДФЛ указывают в уведомлении в том числе информацию о суммах НДФЛ, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца.

В отношении НДФЛ за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

На основании уведомления налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты (ч. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

А если не сдать уведомление? Разъяснений из практики нет! Пока не сдано уведомление, деньги, видимо, будут находиться на общем счете. Но как будут наказывать за просрочку и будут ли вообще, вопрос открытый. С одной стороны, получив уведомление с нарушением срока, налоговый орган своевременно не сможет провести зачет. С другой - нельзя сказать, что бюджету будет причинен ущерб в случае, когда на счету достаточно денежных средств на день платеж.

Когда уведомление не нужно?

НК РФ ст.58 п.9 в новой редакции гласит: «В случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом, налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.» Значит, если отчетность предоставлена ДО – уведомление не нужно!

Когда обязанность по уплате исполнена

Согласно п. 9 ст. 1 принятого проекта налоги, взносы, сборы и проч. платежи считаются погашенными (исполненными):

- С даты, когда перечислен единый платеж.

- Со дня уплаты соответствующего налога (при зачете).

- Со дня учета комплексной обязанности на счете, если на нем достаточно средств.

- Со дня, когда налоговый агент удержал соответствующую сумму.

Какие суммы учитываются на едином налоговом счете

На едином налоговом счете (ЕНС) инспекция учитывает денежные средства, перечисленные (признаваемые) в качестве ЕНП, и совокупную обязанность.

ЕНС ведется в отношении каждого лица, являющегося налогоплательщиком, плательщиком сборов, страховых взносов, налоговым агентом (п. 2 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Разница между ЕНП и совокупной обязанностью составляет сальдо ЕНС.

Сальдо — это разница между суммой ЕНП и совокупной обязанностью компании. Сальдо ЕНС может быть:

- положительным — после погашения всех обязательств, существующих на сегодняшний день, на ЕНС останутся деньги;

- нулевым — все средства, собранные на едином счете, распределены, при этом все обязательства выполнены;

- отрицательным — денег на счете для покрытия совокупной обязанности недостаточно, то есть образовалась задолженность.

Информацию о состоянии ЕНС можно запросить в инспекции.

В зависимости от запроса инспекция представляет:

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС - в течение пяти рабочих дней со дня поступления запроса. При отрицательном сальдо сведения об обязанности по уплате детализируются;

- справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, - в течение пяти рабочих дней со дня поступления запроса. Период, за который представляется справка, не превышает трех лет с даты поступления запроса;

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов - в течение 10 рабочих дней со дня поступления запроса.

- Если в период с 1 января 2023 г. по 31 декабря 2024 г. (включительно) в отношении налогоплательщика принято решение о взыскании задолженности, инспекция уведомит банки о приостановлении операций по его счетам, о сумме отрицательного сальдо ЕНС, в отношении которой действует такое приостановление, об изменении указанной суммы отрицательного сальдо. Решение налоговый орган размещает в соответствующем реестре, приостановление операций действует в отношении всех счетов, которые в нем указаны.

Отрицательное сальдо: пени и взыскание задолженности

Если сальдо отрицательное, нужно пополнить ЕНС, иначе пойдут пени. Они будут начисляться на общую задолженность с даты возникновения на ЕНС недоимки до даты погашения совокупной обязанности. Пени будут списаны с единого счета, когда на нем появятся деньги — платить их отдельно не нужно.

Сначала на эту сумму ИФНС выставит требование. Если оно оплачено не будет, налоговый орган примет решение о взыскании долга. Его вместе с поручением о списании денег с расчетного счета разместят в специальном реестре. В этом же реестре будут публиковать данные о блокировке.

Порядок начисления пеней установлен статьей 75 НК. По общему правилу за просрочку сроком до 30 календарных дней (включительно) пени организации начисляются исходя из 1/300 ставки рефинансирования, а начиная с 31-го дня просрочки – исходя из 1/150 ставки рефинансирования.

При этом, на период с 09.03.2022 по 31.12.2023 установлены особые временные правила. А именно, за весь период просрочки пени начисляются исходя из 1/300 ставки рефинансирования.

Для ИП и до 9 марта, и после, пени начисляются исходя из 1/300 ставки рефинансирования в течение всего периода просрочки.

Переход на уплату налогов единым платежом этот порядок не изменит.

Как зачесть денежные средства, формирующие положительное сальдо ЕНС?

Организация (ИП) может зачесть сумму, формирующую положительное сальдо ЕНС, в счет:

- уплаты налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов за другое лицо;

- предстоящих платежей по налогам, сборам, страховым взносам;

- погашения задолженности, которая не учитывается в совокупной обязанности из-за истечения срока ее взыскания;

- исполнения ряда решений налоговых органов.

- Зачесть можно сумму в размере не больше положительного сальдо ЕНС, на основании заявления организации (ИП).

Как вернуть денежные средства, формирующие положительное сальдо ЕНС

Организация (ИП) может вернуть на счет в банке сумму, которая составляет положительное сальдо ЕНС, на основании следующих документов (п. 37 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ):

- заявления о распоряжении путем возврата, представленного в инспекцию на бумажном носителе или в электронной форме, а также в составе налоговой декларации по НДФЛ (для ИП);

- заявления о возврате излишне уплаченных сумм по некоторым налогам, сборам. Оно подается в инспекцию в произвольной форме;

- решения инспекции о предоставлении налогового вычета.

Если ЕНП за налогоплательщика уплатило иное лицо, то требовать возврат оно не вправе (п. 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Как формируется сальдо ЕНС на 1 января 2023

Начальное сальдо ЕНС формируется 1 января 2023 г. на основании сведений, имеющихся по состоянию на 31 декабря 2022 г. у налоговых органов:

- о суммах неисполненных обязанностей (за рядом исключений) по уплате налогов, авансовых платежей, госпошлины, в отношении уплаты которой налоговому органу выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, предусмотренных НК РФ процентов;

- суммах излишне уплаченных (за рядом исключений) и излишне взысканных налогов, авансовых платежей, госпошлины, в отношении уплаты которой выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, предусмотренных НК РФ процентов;

- суммах денежных средств, перечисленных в качестве ЕНП организации, ИП и не зачтенных в счет исполнения соответствующей обязанности.

Одновременно рассчитывается сумма пеней с учетом установленных для таких случаев особенностей (ч. 7 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

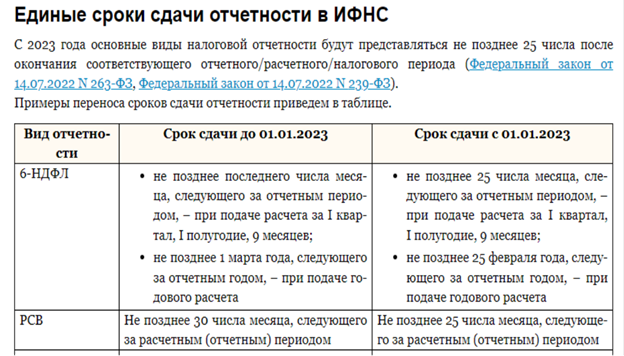

В какой срок уплачивают налоги?

Вы должны платить налоги своевременно, то есть в установленный Налоговым кодексом РФ срок.

Для каждого налога установлены свои сроки уплаты. ЕНП можно перечислить заранее (до наступления срока уплаты налога) (п. 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ, п. 1 ст. 57 НК РФ).

Обратите внимание на важное изменение:

С введением новой системы уплаты Единого налогового платежа изменятся и сроки уплаты налогов и сдачи отчетности.

НДФЛ

С 2023 года поменяется дата признания дохода в виде зарплаты, поэтому работодатели будут считать и уплачивать НДФЛ с аванса.

Со следующего года НДФЛ будем платить одним платежом, на один КБК и в единый срок — до 28 числа каждого месяца (п. 6 ст. 226 НК РФ в ред. 263-ФЗ). И он будет в составе ЕДИНОГО НАЛОГОВОГО ПЛАТЕЖА. Есть особые правила для декабря 2023 (таблица далее).

Например, установленный срок выплаты аванса в организации — 24 число. В этом случае перечислить НДФЛ в бюджет, например, с аванса за февраль 2023 года надо не позднее 28.03.2023, а подать уведомление (с учетом переноса срока из-за выходных) — не позднее 27.03.2023.

А если дата выплаты аванса установлена на 21 число, то крайний день уплаты НДФЛ с февральского аванса будет на месяц раньше — 28.02.2023, а срок подачи уведомления — 27.02.2023.

Исключение — налог с доходов иностранцев, которые трудятся в РФ по найму (ст. 227.1 НК РФ), он в единый платеж не входит.

С 2023 года отменяется п. 9 ст. 226 НК РФ, запрещающий налоговым агентам уплачивать НДФЛ из собственных средств. Изменения связаны с переходом на уплату бюджетных платежей через единый налоговый счет (ЕНС).

Отчетность при ЕНП

Если последний день срока уплаты налога выпал на выходной, нерабочий или нерабочий праздничный день, то перечислить налог вы можете в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если вы пропустите срок уплаты, то на сумму недоимки вам начислят пени (п. 32 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Помимо этого, инспекция взыщет с вас задолженность (п. 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Кроме того, вас могут привлечь к налоговой, административной или даже уголовной ответственности. Вид и размер ответственности зависят от того, в каком размере не уплачен налог, правильно ли он посчитан и кто его не уплатил.

Какими способами можно уплатить налоги?

ЕНП можно внести (перечислить) следующими способами :

- безналичным переводом через банк. В этом случае в банк необходимо направить платежное поручение. Правила заполнения платежного поручения предусмотрены в Приложениях N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н и Приложении 1 к Положению Банка России от 29.06.2021 N 762-П.

- Если при заполнении платежного поручения вы допустили ошибку, повлекшую не перечисление этой суммы в бюджетную систему на счет Федерального казначейства, налог не будет считаться уплаченным;

- наличными деньгами через банк, а при его отсутствии через МФЦ, почту или местную администрацию - для физических лиц, в том числе ИП. Юр лицо платить налоги наличными не может!

- Внести ЕНП за налогоплательщика может и третье лицо. В таком случае при перечислении денег иное лицо указывает ИНН налогоплательщика (налогового агента), за которого перечислен ЕНП.

- Налог также может быть уплачен путем зачета положительного сальдо единого налогового счета в счет уплаты конкретного налога (п. 9 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ). Причем зачесть положительное сальдо можно и в счет уплаты налогов другого лица.

Что важно помнить о новом порядке уплаты налогов с 2023 года

- Все обязательные платежи за редким исключением нужно будет платить с ЕНС - лицевого счета компании в Казначействе. Для его открытия никуда обращаться не нужно — все будет сделано автоматически.

- К 1 января 2023 года Казначейство сформирует сальдо ЕНС. Будут учтены переплаты и задолженности компании. Начальное сальдо рассчитывается по общим правилам, но есть нюансы. Например, на ЕНС не попадет переплата по налогу на прибыль в региональный бюджет — ее зачтут в счет будущих аналогичных платежей. Заранее перечисленные суммы налогов, срок по которым наступит только в 2023 году, пойдут на ЕНС.

- Нужно следить, чтобы сальдо было положительным или нулевым. Отрицательное сальдо повлечет начисление пеней и обращение взыскания на расчетный счет или имущество должника.

- Отчеты нужно будет подавать до 25 числа, а платить налоги — до 28 числа соответствующего месяца.

- Когда подходит срок уплаты, следует убедиться, что остатка на ЕНС хватит на перечисление ближайших платежей. Если сумма сальдо больше совокупной обязанности, ничего страшного. При желании излишек можно вернуть или зачесть.

- Есть платежи, которые не могут быть погашены с ЕНС. Их придется оплачивать по-старому. Например, это взносы в ФСС «на травматизм».